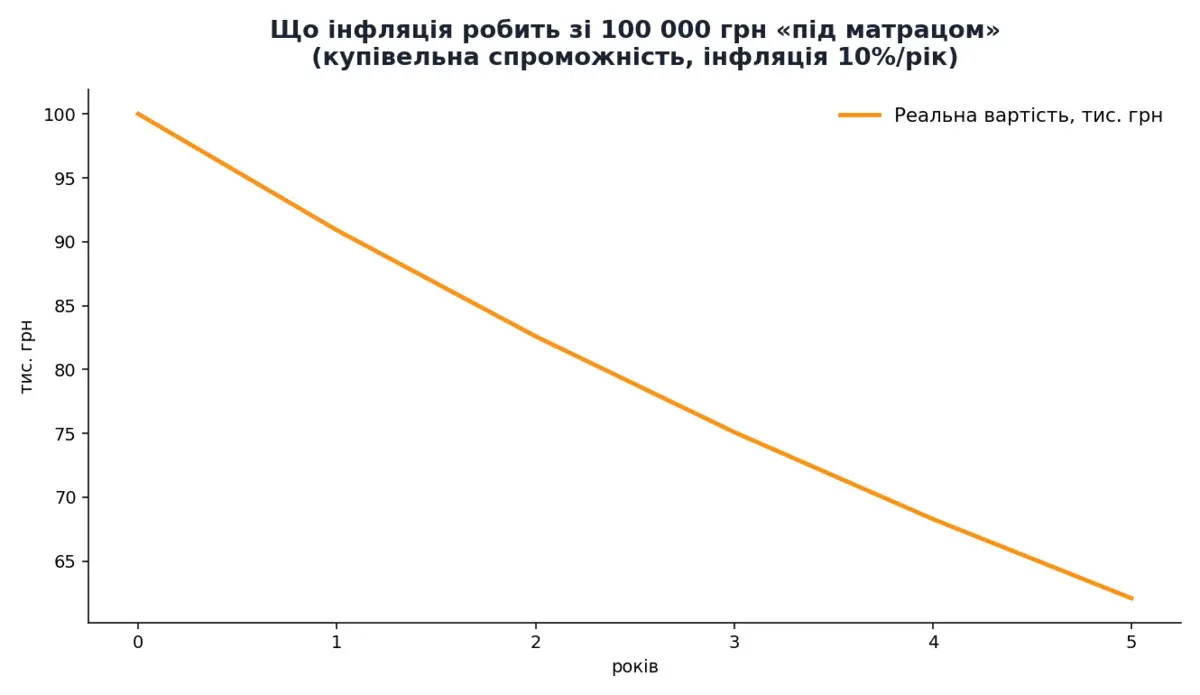

Загроза перша — інфляція

Гроші «під матрацом» здаються найбезпечнішими, але саме вони втрачають найбільше.

Навіть помірна інфляція з’їдає третину купівельної спроможності за п’ять років. Мінімальний захист — депозит у державному або великому банку під відсоток, близький до рівня інфляції, з гарантією Фонду гарантування вкладів.

Загроза друга — незбалансованість

Тримати все в одному місці — ще одна помилка. Консервативний розподіл для людей шістдесят плюс виглядає приблизно так.

Зверніть увагу: ризикові активи — акції чи цифрові валюти — навіть у найсміливішому варіанті не перевищують десяти відсотків. Якщо дорослі діти чи онуки пропонують вкласти частину грошей у цифрові активи — принаймні переконайтеся, що рішення спирається на дані, а не на чутки: відкриті аналітичні платформи на кшталт Becoin безкоштовно показують прогнози разом із їхньою історичною точністю, і це чесніше за будь-яку рекламу швидких заробітків.

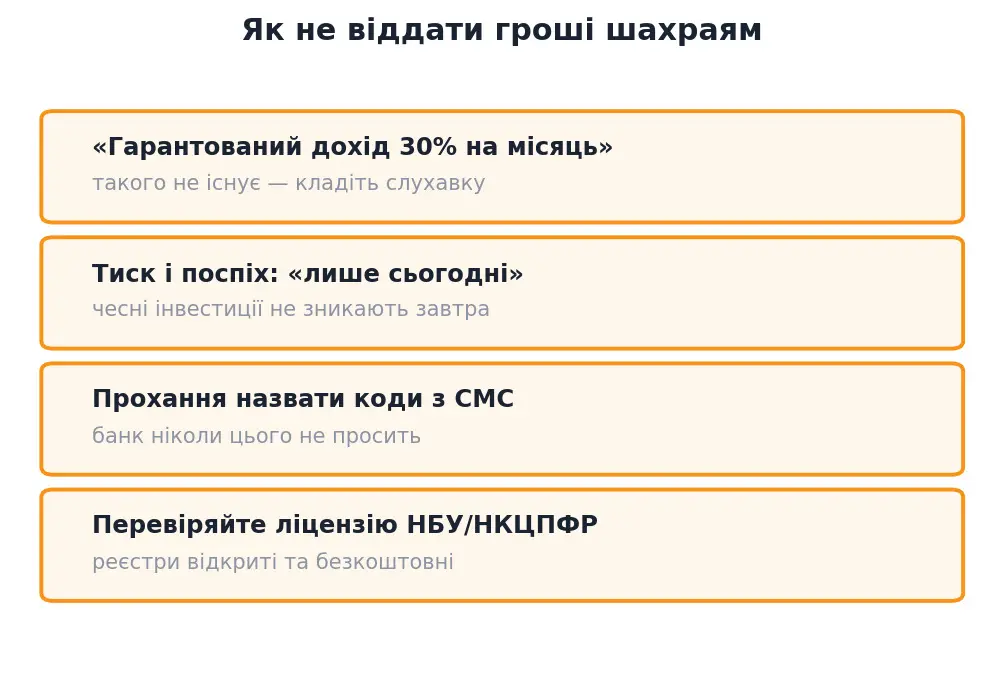

Загроза третя — шахраї

Найнебезпечніша загроза для пенсійних заощаджень — не ринки, а люди. Саме люди старшого віку — головна ціль телефонних і псевдоінвестиційних шахраїв.

Запам’ятайте головне правило: будь-яка обіцянка гарантованого високого доходу — це шахрайство. Без винятків. Чесний фінансовий світ говорить мовою ймовірностей і ризиків, шахраї — мовою гарантій і терміновості.

Простий план на тиждень

Перевірте, чи всі ваші депозити в межах гарантованої суми відшкодування. Розбийте готівку на дві-три валюти. Запишіть усі рахунки й паролі на папері та скажіть близькій людині, де він зберігається. І домовтеся із собою про головне: жодних фінансових рішень під тиском — будь-яке справжнє рішення може почекати до завтра, а те, що не може, — майже напевно пастка.

Ще одне важливе питання — спадок

Про це не прийнято говорити, але впорядковані заощадження — це ще й турбота про родину. Складіть простий перелік: у яких банках рахунки, де зберігаються документи на нерухомість, як дістатися до валютної готівки. Без такого переліку близькі можуть роками не знаходити законних заощаджень. І оновлюйте цей перелік раз на рік — наприклад, на день народження, щоб не забувати.

Матеріал має інформаційний характер і не є інвестиційною порадою.

*на правах реклами